Что такое франшиза в страховании и зачем она нужна

Франшиза – экономический термин, имеющий разное значение в зависимости от сферы применения. В предпринимательстве франшиза – бизнес под «крылом» бренда, но применительно к страхованию это совсем не страховое агентство.

Что такое франшиза в страховании

Франшиза в страховании простыми словами – это размер ущерба, который покрывает страхователь за счет собственных средств. Страховая компания не обязана выплачивать возмещение, когда оно не превышает размер (меньше) оговоренной франшизы, и нет дополнительных условий, зафиксированных в договоре или Правилах, обязывающих компанию компенсировать ущерб целиком за свой счет.

Слово «франшиза» пришло из французского языка, переводится, как льгота. Но никакой льготы, кроме снижения стоимости при покупке, для покупателя здесь нет.

Рассмотрим страхование машины. Прописанный в договоре размер франшизы 5 000 рублей. К несчастью, вдруг у вас украли дворники, поцарапали авто, и сумма оцененного ущерба 2 000 рублей, в страховую компанию можно не обращаться. Компенсация в данном случае не предусмотрена.

Другой пример. В случае автомобильной аварии экспертом был рассчитан размер ущерба 42 000 рублей. Страховщик возвращает 39 000 рублей. Правило здесь понятно для любого школьника:

- размер возмещения = размер убытка – франшиза

Обратите внимание: у каждого правила в страховании есть исключения, размер возмещения зависит также от типа франшизы.

В страховом договоре франшизу указывают:

- в денежных единицах (рублях и др. валютах) или в процентах. Базой для расчета считается оценка объекта страхования или страховая сумма;

- в процентах к величине ущерба.

Если немного изменить предыдущий вариант, например, в документах зафиксировано 4% невыплачиваемого ущерба, компенсацию рассчитывают так:

- «льгота» 42 000 руб.* 4% / 100% = 1 680 руб.

- компенсация 42 000 руб. – 1 680 руб. = 40 320 руб.

И еще. Чем больше заявленный размер франшизы, тем дешевле продают страховой полис. Самым дорогим в страховании будет полис с нулевой франшизой.

Когда у вас прогнозируются небольшие выплаты (ездите аккуратно без ДТП, обладаете отменным здоровьем и спокойным характером) – поищите полис, в котором франшиза будет рассчитываться в %. Для высоких возможных трат предпочтительна фиксация в денежном эквиваленте.

Выгоды франшизы

Франшиза будет выгодна опытным водителям, у которых большой безаварийный стаж. Если же вы новичок, лихач или садитесь за руль изредка, не в снег, а только в сухую летнюю погоду, автострахование с подобной «льготой» вам не подойдет. Полис с франшизой не рекомендуют водителям – молодым мамочкам, которые постоянно отвлекаются на собственное чадо и не смотрят на дорогу.

В каких полисах есть франшиза страхования

Для многих автолюбителей знаком полис с франшизой. Но он не единственный, таких полисов несколько:

1. ОСАГО. Франшиза в договоре для РФ зафиксирована в рублях, обычно не превышает 2% от страховой выплаты.

2. КАСКО. В договоре перечислены отдельно:

- «льгота» по ущербу. Выплаты выражены в %, обычно в пределах 5%;

- «льгота» по угону (и тотальному уничтожению), в среднем около 10% страховой суммы.

Встречаются также договоры, в которых страховщики занимаются «воспитательной работой», применяя 25-30% франшизу, как своеобразный штраф, когда транспортным средством, попавшим в ДТП, управлял водитель, который не был прописан в страховых документах. В европейских странах самыми популярными остаются полисы с франшизой 3-5%.

3. Полис страхования здоровья, жизни для выезжающих за границу.

4. Полис страхования залоговой недвижимости при наличии ипотечного договора.

На этом использование франшизы не заканчивается. Так, в РФ периодически появляется предложение использовать франшизу при страховании вкладов. Под соусом дисциплинарного воздействия деньгами, не словами и попытки научить людей инвестированию («льгота» в этом случае – перекладывание убытков на плечи вкладчика) проталкивается возможность минимизировать возможные убытки Агентства страхования вкладов. Это уже опробовали в Великобритании в 2009 г.

Виды страховой франшизы

В российском страховом поле чаще используются 2 вида франшизы: условная (ее также называют интегральная, реже – невычитаемая) и безусловная (эксцедентная, вычитаемая). Изредка применяется льготная франшиза. Например, в страховании автомобиля. Когда водитель нарушил ПДД, франшиза применяется. Если ДТП произошло не по вине водителя, ставка «льготы» становится 0%. Но это не все виды, есть и другие со своими особенностями.

Франшиза с фиксированной суммой

В договоре страхования прописывается размер установленной франшизы в рублях. При этом возможна индексация для договоров с пролонгацией или заключенных на срок более года. Будьте внимательны: очень часто индексация прописывается в примечании, мелким шрифтом, а «льгота» с учетом корректировки увеличивается настолько, что полис превращается в убыточный. В случае неприятностей убытки в размере франшизы отплачивает страхователь.

Франшиза с процентом от величины убытков

Франшиза с процентом от величины убытков - сумма, которую придется оплачивать самостоятельно, в договоре она прописывается в процентах от оцененного экспертом размера убытка. Процент может быть фиксированным, а может меняться по регрессивной шкале в зависимости от размера ущерба.

Условная франшиза

Это франшиза, размер которой фиксируется в договоре, но оговаривается, что в случае ее превышения страховщик обязан выплатить всю сумму целиком. Например, ущерб оценили в 40 000 руб. «Льгота» 39 000 руб. Вы получите на руки полный размер ущерба. Однако если ущерб оценили в 38 000 руб., убытки придется нести самому.

Данный вид часто используется при оформлении полиса страхования здоровья для выезжающих на отдых, лечение или на спортивные мероприятия за рубеж. При этом размер ее достаточно большой, таким образом для страховой компании минимизируется возможный ущерб, связанный с оплатой услуг сторонних фирм-партнеров за границей. В большинстве мелких неприятностей (пищевое отравление, простуда, ушибы), вам придется нести не очень высокие издержки самостоятельно.

Такая франшиза в договоре автострахования не прижилась, поскольку здесь «стреляет» человеческий фактор, страхователю выгодно добавить ущерба, чтобы за ремонт оплатил страховщик. Например, размер «льгота» с оговоренными условиями 17 тыс. руб. Страхователь повредил бампер, ремонт которого обойдется в 12 тыс. руб. Ему, конечно, выгодно, разбить стекло, пару фар и зеркало. Тогда ремонт обойдется даром, а страховая компания будет вынуждена оплатить ущерб и понесет убытки.

Временная франшиза

В договоре страхования страховщик оговаривает время действия франшизы. Например, полгода франшиза действует (страховщик покрывает убытки за минусом франшизы), а затем становится «нулевой франшизой», т. е. убытки полностью возмещает страховая компания.

Есть и другой вариант. Страховщик готов к выплате страхового возмещения… в будни, если же страховое событие произошло в выходные – применяется «льгота» (и ставка ее высокая).

Временная франшиза распространена в медицинском страховании, понятно, что так страховщик минимизирует убытки и страхует сам себя. Например, инкубационный период коклюша максимум 15 дней. Если диагноз поставлен на третий день, то, скорее всего, больной уже знал о заболевании и попытался пролечиться за счет средств страховой компании, и в этом случае «льгота» действует (что зафиксировано в договоре). Если диагноз поставлен позже, считается, случай непредвиденный, у клиента не было намерения обмануть страховую, – ставка франшизы становится нулевой.

Временную франшизу с момента оформления полиса до определенной даты называют периодом охлаждения. Страховая защита не действует, это защита от недобросовестных страхователей, пытающихся оформить полис после наступления страхового случая. По электронным полисам ОСАГО такой период составляет не менее 3 дней. Однако многие компании придерживаются практики увеличения периода охлаждения до 3 мес., а то и до полугода.

Безусловная франшиза

Это франшиза в ее классическом понимании, выраженная в денежном эквиваленте, не процентах. Ее также называют вычитаемая. Размер страховой выплаты рассчитывается легко: это разница между насчитанными убытками и безусловной франшизой.

Этот вид больше выгоден страховщику, нежели страхователю. Страхователь в итоге получает неплохую скидку в момент оформления полиса с безусловной франшизой, но затем (при наступлении страхового случая) несет значительный ущерб, который еще и увеличивается, если страховых случаев несколько.

Динамическая франшиза

Размер «льготы» увеличивается с наступлением нового страхового случая. На сколько – зависит от аппетитов страховой компании, у них есть специальная расчетная таблица. Законодательство подобных вопросов не регулирует, однако все нюансы обязательно прописываются в договоре.

Первый страховой случай – обычно полное возмещение ущерба (ставка 0%), наступает второй, третий – ставка увеличивается (к примеру, 0,5% и выше).

Высокая франшиза

Высокая франшиза применяется только для крупных сумм, и ее также называют регрессной. При больших размерах ущерба (обычно выше 100 тыс. дол.) страховщик выплачивает всю сумму целиком, но страхователь затем возвращает сумму «льготы» постепенно.

Кроме перечисленных видов, применяется также агрегатная франшиза, размер которой не увеличивается, как в динамической франшизе, а уменьшается. Или достаточно редкий вид «по риску» (не путайте с распространенным обманом от страховщика), когда можно самостоятельно составить комбинацию рисков (например, активный отдых, пищевое отравление, укус ядовитых насекомых и т. п. при оформлении туристического полиса), значительно сэкономив на оплате.

Как определить размер страховой франшизы

Все разнообразные виды данных «льгот» можно свести к двум, условной и безусловной. Кажется, нет ничего проще. Однако человеку, не работающему в сфере страхования, легко запутаться, поскольку в договоре часто не прописывают «франшиза». Вместо этого будет запись «свободно от ЧИСЛО %». Это означает вид - условный, а число – величина процентов от страховой суммы (если не прописано иное). Когда ущерб больше франшизы, страховщик выплачивает компенсацию в полном размере.

Пример.

В договоре прописано «свободно от 3%». Сумма страхования 10 млн руб. Ущерб – 800 тыс. руб.

Считаем 2% от 10 млн. Это 300 тыс. руб.

Ущерб больше «льготы», возмещается полностью (800 тыс. руб.).

Если же ущерб, например, 280 тыс. – страховщик возмещает 280 тыс. руб. самостоятельно.

Франшиза часто прописывается в договоре, как «свободно от первых ЧИСЛО%», сумму которых всегда нужно отнимать из суммы компенсации, каким бы не был при этом ущерб.

Пример.

Полис с данной «льготой» предусматривает 1% от суммы ущерба.

Фактический ущерб 5 млн руб. «Льгота» при этом 1x5 000/100= 50 тыс. руб.

Страховое возмещение - 4 950 тыс. руб. (5 000 - 50).

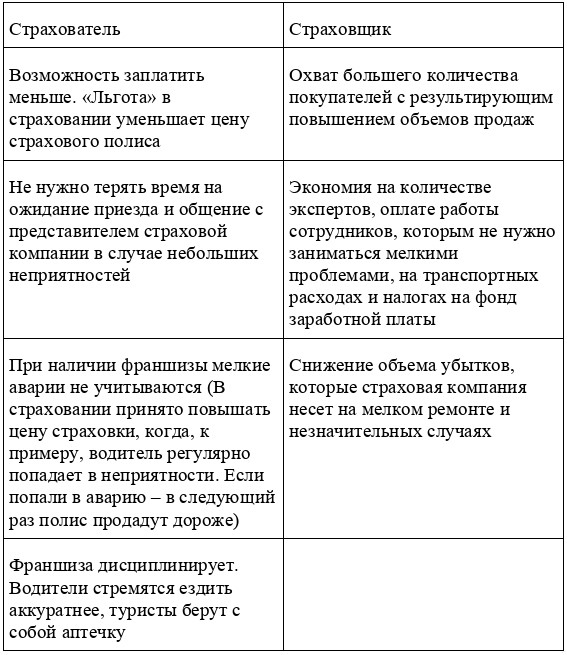

Преимущества и недостатки франшизы в страховании

Франшиза – это обоюдоострый нож, которым можно пораниться, но с помощью которого можно нарезать продукты. У этого инструмента есть плюсы и минусы. Причем как для страхователя, так и для страховщика.

Страхователь, конечно, экономит личный бюджет при покупке полиса, не тратит время на ожидание эксперта, оформление и разбирательство. Ему не нужно обращаться к независимым экспертам (ассистент-компани). Если же сравнивать «льготу» с классическим полисом, окажется, что:

- при франшизе выдвигаются требования (иногда странные) к минимальной сумме страхового случая;

- в некоторых странах полис с такой «льготой» не действует или имеет ограничения;

- сложно просчитать потенциальные расходы (особенно это касается медицины и турпоездок).

При выборе полиса постарайтесь найти статистику. Так,90% туристов за границей при обращении к врачу укладываются в 200 долл. Если у вас нет хронических заболеваний, стоит ли переплачивать за страховку. Если стоимость полиса с нулевой франшизой невысокая, лучше оформить его и отдыхать спокойно. Спокойно означает «без активного отдыха» (это не только экстремальные виды спорта, страховая компания может считать активным отдыхом однодневный поход в горы или сафари на джипах).

Для страховщика франшиза – всегда возможность привлечь дополнительных клиентов, сэкономить и минимизировать ущерб. Минус, как ни странно, тоже есть. Просто «льгота» – это дополнительный риск ошибок и судовые издержки по вине нерадивых сотрудников.

Можно ли вернуть страховую франшизу

В некоторых случаях это возможно. Например, при наличии полисов КАСКО (с «льготой») и ОСАГО. При этом вы должны быть потерпевшей стороной, а настоящий виновник ДТП установлен. Если ущерб – повреждение машины без людей и иного имущества, за возмещением нужно обратиться в свою компанию по ОСАГО, в остальных случаях нужно обращаться к страховщику виновника аварии. Взыскать с виновника компенсацию можно также через суд (иногда проще попробовать сначала договориться).

Можно попытаться частично вернуть средства, потраченные на франшизу по полису страхования жизни или здоровья за рубежом, по системе Tax Free. На услуги это не распространяется, а вот на часть медикаментов, если упаковка не нарушена, и вывоз лекарств не запрещен, - вполне.

Могут ли обмануть страхователя

Конечно, могут, ведь страховщик занимается бизнесом (получение дохода), а не благотворительностью (бесплатной раздачей денег всем желающим). Однако часто это не прямой обман, а скрытые манипуляции, приводящие к неверному восприятию. Вот несколько примеров:

- Рекламные уловки. В рекламе говорится о большом пакете услуг с нулевой «льготой» (т. е. все убытки возмещает страховая компания), яркая картинка со счастливыми лицами внушает, что все проблемы решены. В реальности такая франшиза распространяется на отдельные пункты списка (только на маловероятные случаи). После внимательного прочтения предложенный пакет перестает казаться выгодным.

- Штрафная франшиза. В договоре (обычно мелкими буквами) указываются штрафные требования, когда при наступлении страхового случая размер «льготы» увеличивается. Например, вас обяжут хранить машину в гараже или на платной стоянке. Припарковались в городе днем, при наступлении страхового случая (угнали машину)в качестве компенсации получите значительно меньшую сумму, ведь размер франшизы увеличивается.

- Подмена договора. Вместо договора с франшизой вам подсунут обычный страховой договор, да еще и с перечнем обязательств.

- Заведомо не выполнимые условия. Например, пройти медицинское освидетельствование на отсутствие алкогольного опьянения в течение 2 часов, сообщить о наступлении страхового события немедленно (и при этом надо назвать все реквизиты страхового полиса).

- Подмена одного вида франшизы другим. Полис дешевый, однако размер франшизы высокий, если страховых случаев больше, чем один, приобретение становится невыгодным.

Но не нужно думать, что страхователь белый и пушистый. К примеру, приписки ущерба в ДТП. Страховщик выплачивает страховой компании определенную сумму реального ущерба и приплюсованного, и только после полной выплаты может обратиться в суд, который стоит денег. Страдает в итоге, конечно, покупатель, исключительно потому, что в цену полиса закладывают подобные риски.

Много жалоб от страхователей, не понявших, что такое безусловная франшиза в страховании, и решивших, что это «разовая нагрузка», т. е. попали в аварию, заплатили безусловную франшизу один раз, а дальше пусть страховщик разбирается. Это неверно. Например, полис КАСКО с франшизой может стоить на 30-50% меньше, чем без нее, но 1-2 аварии – и страховка станет невыгодной. Это не обман, это непонимание: как работает «льгота».

Страховая франшиза – попытка компании переложить ответственность на страхователя. Но если читать внимательно договор, разбираться в нюансах, можно выгодно купить полис и не тратить время (нервы) на эксперта.

Wildberries & Russ официально стала владельцем сети магазинов косметики «Рив Гош» Статья

10 идей онлайн-бизнеса Статья

60 бизнес-идей для начинающих Статья

Сбер обновил GigaChat Audio: модель считывает интонацию и запоминает факты из диалогов Статья

Как обойти зарубежных селлеров на Wildberries без демпинга за счет локального визуала Статья

Реферальная программа: что это и как заработать на реферальных ссылках Статья

Спрос на нестандартную B2B-рекламу в электронной почте вырос в 4 раза за год Статья

Как мы вывели аптечное приложение в топ: +86% видимости и 22 000 загрузок Статья

Переписки и документы пользователей Claude попали в поиск Google Статья