Как происходит распределение прибыли в ООО

Что такое прибыль

Предприниматели открывают бизнес и строят компании для того, чтобы получать прибыль. Прибыль — это деньги, которые остались на счетах предприятия после получения дохода и осуществления всех необходимых трат.

Если разница между доходами и тратами — отрицательное число, то это называется убытком.

Выручка и доход

Доходы — это поступление денег на счета предприятия и сокращение кредиторской задолженности. При этом вложения участниками их личных средств доходами считаться не будут.

Выручкой являются доходы, которые получены от основной деятельности фирмы. Например, выручкой ресторана будет прибыль от приготовления и реализации пищи. Если владелец сдаст часть помещения в аренду, например, под кофейню или пекарню-кондитерскую, то арендная плата за эту площадь будет не выручкой, а доходом.

Расходы

Это те средства, которые организация тратит на обеспечение процессов получения ею прибыли: закуп сырья для производства, затраты на логистику, фонд оплаты труда, уплата налогов в бюджет.

Общие требования к расходам

Ими можно признать не все траты. По закону любой бизнес должен оплачивать налог на прибыль. Некоторые владельцы, чтобы уменьшить сумму налога, стараются списать как можно большую часть прибыли и злоупотребляют этим. Например, выписывают сами себе крупные премии или проводят по документам дорогостоящие ремонты, которых на самом деле не было.

Чтобы пресечь подобные ситуации, в Налоговом кодексе приведены требования к тратам организации, их три:

1. Оправданность и экономическая обоснованность. В Налоговом кодексе РФ понятий «экономическая обоснованность» и «оправданность» нет, поэтому если у налоговиков возникнут вопросы — решать, оправданы ли траты, будет суд, опираясь на специфику деятельности предприятия. Если суд признает, что потраченные деньги положительно повлияли или могли повлиять на заработок организации, то обоснованность будет доказана.

Изначально предполагается, что любые траты организации — обоснованные. Необоснованность нужно доказать, этим занимаются налоговые органы.

2. Документальное подтверждение. Это могут быть любые документы, в которых есть сведения о продавце и покупателе: счета-фактуры, накладные, договоры, акты приемки-сдачи и другие, предусмотренные законом.

Кассовый чек может подтвердить только факт наличия затрат. Для подтверждения экономической обоснованности он не подойдет.

3. Соответствие рыночной цене. Например, если фирма арендовала помещение за 300 000 рублей, а средняя стоимость аренды аналогичных помещений — 100 000 рублей, то у налоговой возникнут вопросы.

Расходами нельзя признать то, что не учитывается при расчете налогооблагаемой прибыли:

- выплата дивидендов

- оплата штрафов

- покупка акций и ценных бумаг других компаний

- безвозмездная передача имущества

- траты на создание или приобретение имущества, подлежащего амортизации

- взносы в общественные организации и профсоюзы

- материальная помощь и другие вознаграждения сотрудников, не предусмотренные в трудовых договорах

Как формируется прибыль

Валовая прибыль — это то, сколько предприятие заработало на реализации товаров и услуг, за минусом вложений в производство.

Операционную прибыль рассчитывают путем вычета из валовой прибыли разницы между операционными расходами и доходами. К таким расходам относят траты, связанные с продажей продукции и товаров, проценты за пользование кредитными средствами, а к доходам — прибыль от совместной работы с другими фирмами, проценты от пользования активами предприятия, оплату за пользование патентами и другой интеллектуальной собственностью.

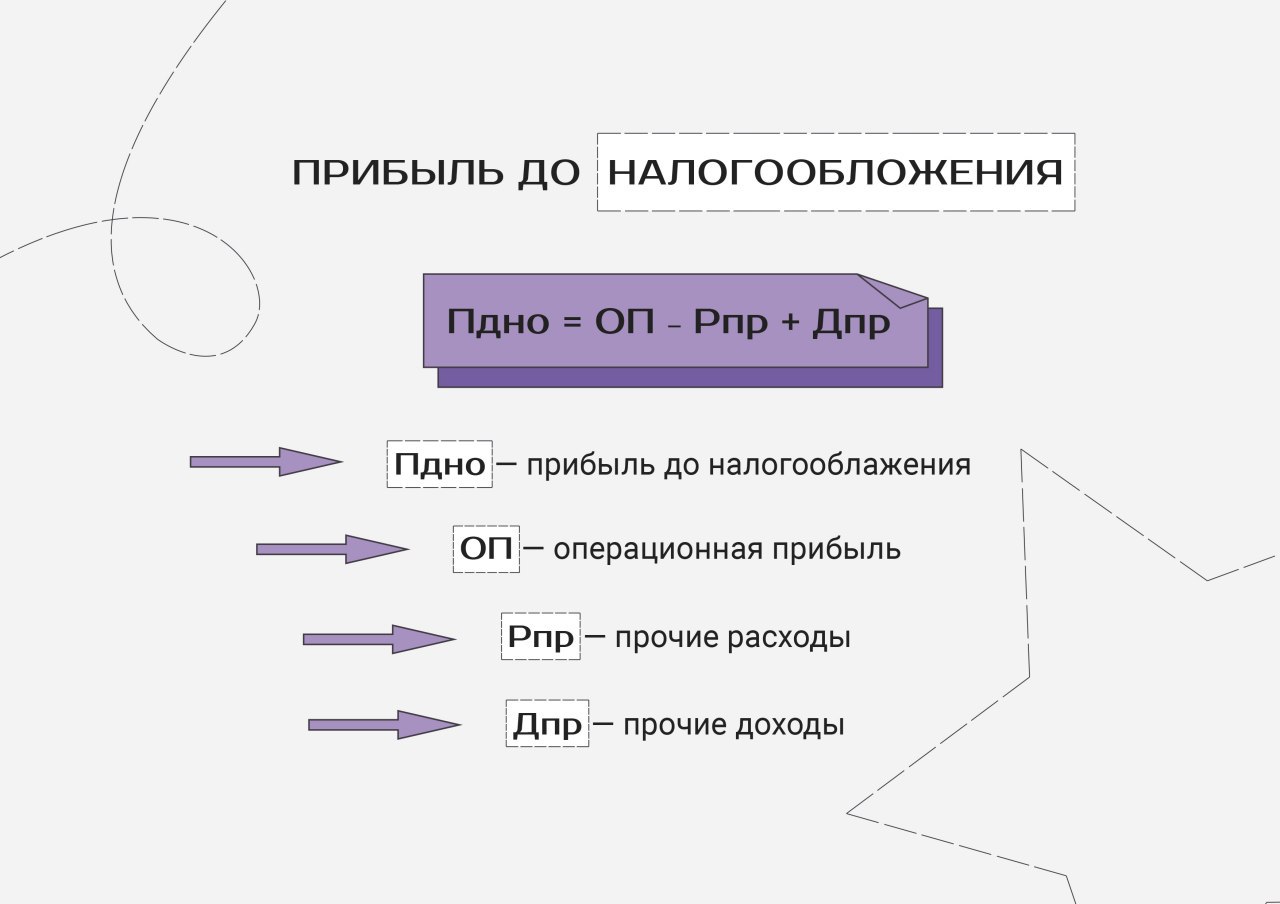

Балансовая прибыль — разница между операционной прибылью и прочими доходами и расходами. Её также называют бухгалтерской прибылью, или прибылью до налогообложения. Прочие доходы и расходы — те, которые не относятся к основной деятельности предприятия: например, оплата от сдачи в аренду части помещения, или оплата услуг банков, штрафов, процентов по кредитам.

Чистая прибыль — разница между финансовой и балансовой прибылью. Это те средства, которые остаются в распоряжении собственников предприятия после исполнения внешних финансовых обязательств.

Планирование прибыли

Планирование прибыли — это процесс управления решениями, которые могут положительно повлиять на движение денег в предприятии.

Есть несколько способов спланировать будущую прибыль:

Метод прямого счета. Базируется на вычислении разницы между выручкой и затратами на одну единицу товара.

Формула:

П = В–З,

Где П — прибыль

В — выручка от продажи

З — общая себестоимость продукции

Этот метод рекомендуют использовать только в маленьких фирмах с небольшим ассортиментом товаров, на широком ассортименте по этой формуле считать будет сложно и долго.

Нормативный метод. Подразумевает планирование на основании известных постоянных данных, таких как ресурсозатраты на производство одной единицы товара. Недостоверен, так как цены на сырье могут меняться.

Метод экстраполяции. Учитывает данные о прибыли за прошлые налоговые периоды, и на основании этих данных формируются предположения о том, какой будет прибыль в новом.

Аналитический метод. В этом методе не опираются на данные прошлых лет, а наоборот, анализируют будущее: ориентировочные затраты на производство и логистику, цены реализации, ожидаемые продажи продукции. Аналитический метод используется только крупными организациями, у которых есть и компетентные аналитики для обработки данных и поиска надежных источников для их получения.

Распределение прибыли

Особенности распределения прибыли

- Распределение прибыли в ООО между участниками происходит один раз в год. Документально распределение прибыли оформляется решением собрания участников

- Распределение прибыли происходит соответственно долям участников в уставном капитале

- Закон не запрещает принимать решения о распределении прибыли на других условиях, но для этого нужно провести собрание учредителей и внести эти порядки в устав предприятия

- Сроки и условия выплат прописаны в уставе общества или решаются на общем собрании. При этом по умолчанию выплаты совершают в течение 60 дней с момента принятия решения о распределении прибыли между участниками общества

- Если в течение срока выплату не произвели, у участника есть три года, чтобы обратиться к обществу с требованием о выплате его части прибыли. Но уставом может быть предусмотрен и более длительный срок на обращение — до пяти лет. Если время на обращение вышло, то восстановить его не получится, и эта доля прибыли вернется в фонд нераспределенной прибыли общества.

Как можно распределить чистую прибыль?

После уплаты налогов на счетах фирмы остаются средства, которые называют чистой прибылью. Эти деньги можно использовать на нужды бизнеса и обналичивать.

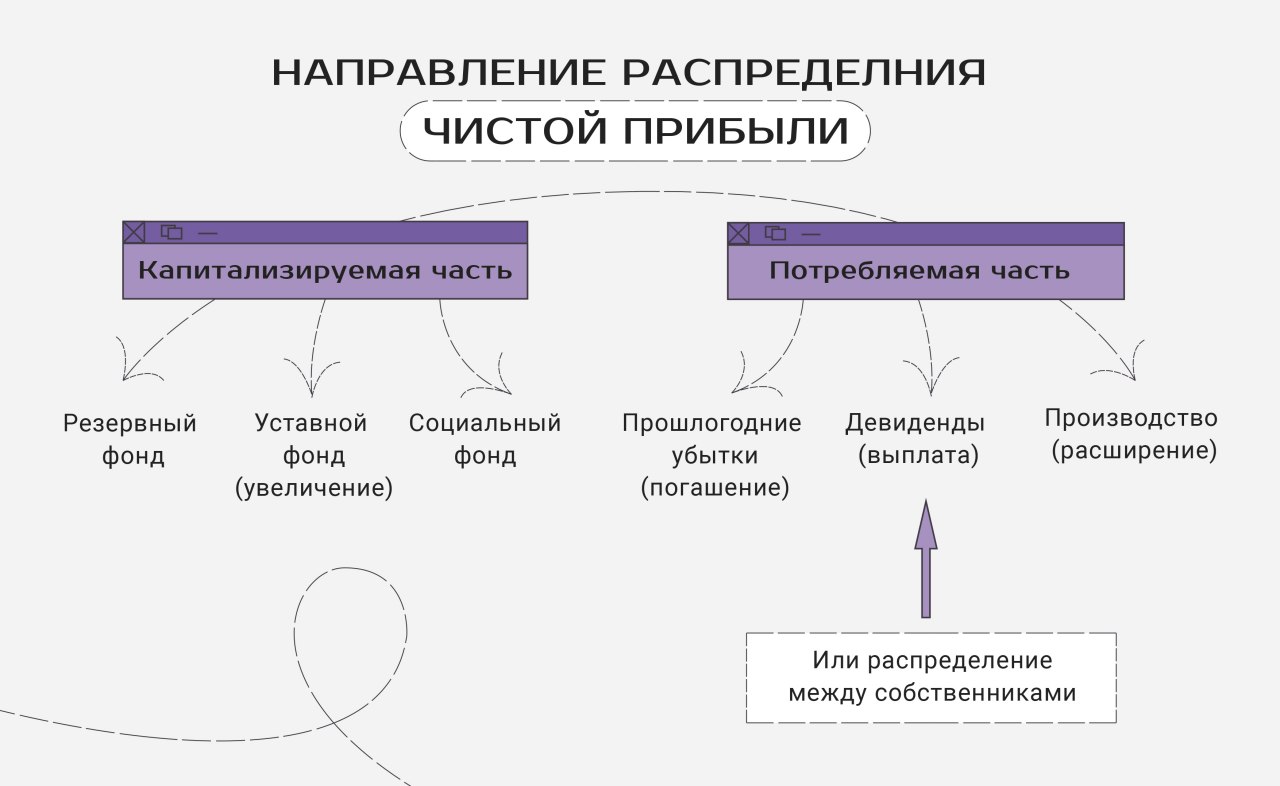

Направления распределения прибыли

Распределение чистой прибыли — схема

Капитализируемая часть

Резервный фонд — это запасы на непредвиденные затраты: покрытие убытков от стихийных бедствий, аварийных ситуаций на предприятии и т.д. В этот фонд средства перечисляются в размере не менее 5% от уставного капитала, один раз в год.

Увеличение уставного фонда. Если нужно расширить производство или получить крупную сумму в кредит, то решением участников нужно увеличить уставной капитал за счет чистой прибыли.

Социальный фонд. За счет этих средств оплачивают социальные приятности для сотрудников: абонементы в тренажерный зал, дополнительные затраты на отпуск, кофе и печеньки в офисе, корпоратив на Новый год и тому подобное.

Потребляемая часть

Погашение убытков. Если предприятие понесло убытки в предыдущих налоговых периодах, решением собственников можно погасить эти убытки за счет чистой прибыли.

Выплата дивидендов. Дивиденды в ООО — это часть прибыли, распределение которой происходит между участниками один раз в год. Сколько полагается каждому из них, зависит от их долей в уставном капитале.

Нюансы при начислении дивидендов

Для распределения чистой прибыли между участниками и выплаты дивидендов должны быть соблюдены следующие условия:

- У фирмы нет убытков после налогообложения

- Уставный капитал полностью оплачен

- Стоимость чистых активов равна уставному капиталу или превышает его

- У фирмы нет признаков банкротства

Если какое-то условие не соблюдено, это является ограничением на распределение прибыли предприятия.

Расширение производства. Участники могут принять решение не распределять чистую прибыль между собой, а вложить ее в расширение производства: закупку дополнительного оборудования, обновление производственных помещений и другие нужды.

Также решением участников возможно формирование других фондов под нужды компании.

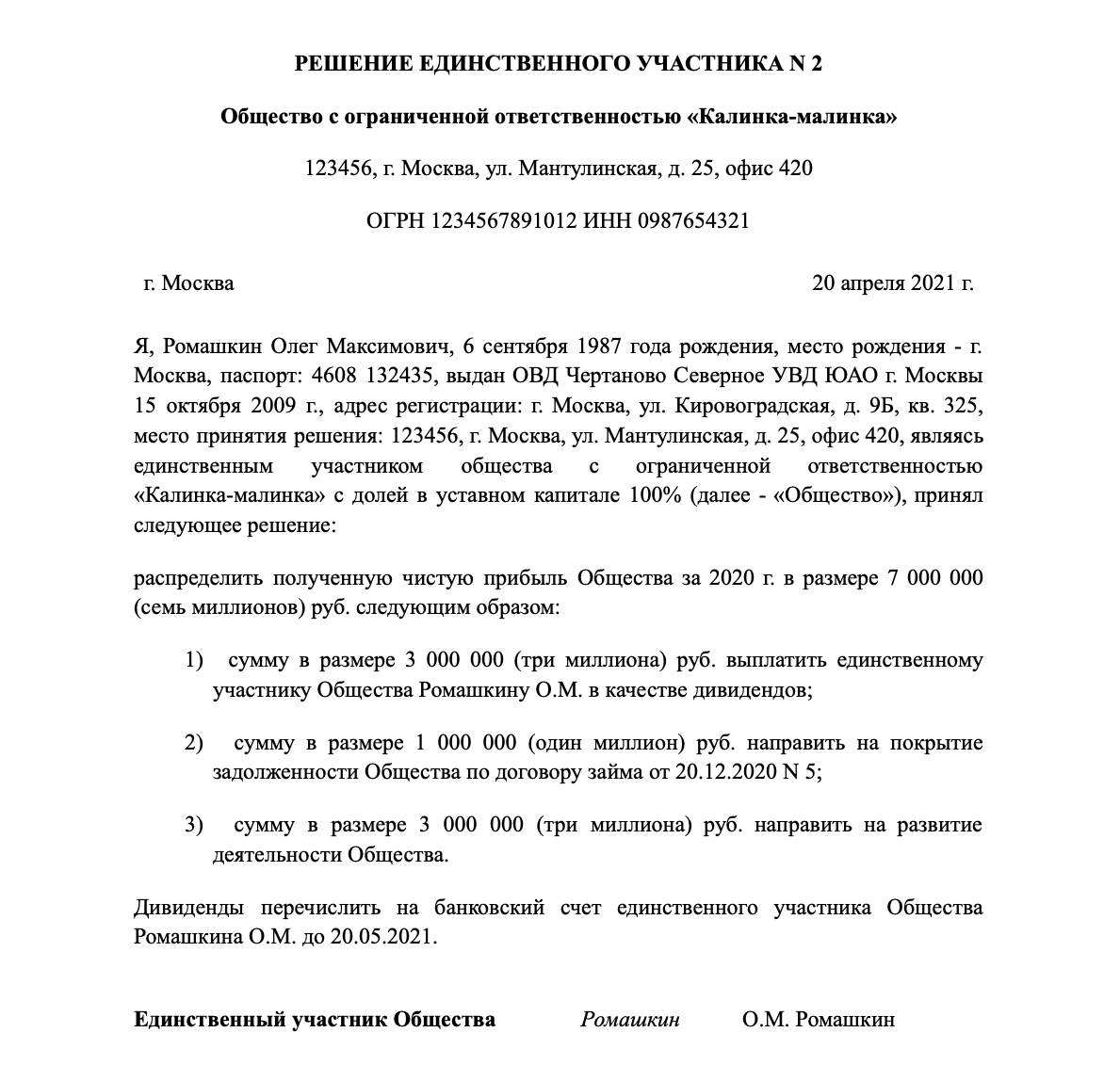

Порядок распределения прибыли

Для распределения прибыли между участниками ООО необходимо:

- Убедиться, что у общества нет ограничений на распределение прибыли

- Принять решение о распределении прибыли и выплате дивидендов общим собранием участников

- Оформить решение документально

Образец решения о выплате дивидендов

Какой способ вывода прибыли выгоднее

Существует шесть способов вывести прибыль со счетов фирмы. Но законных и безопасных для участников только два: выплата зарплаты и выплата дивидендов.

Выплата зарплаты. С точки зрения затрат — это не самый выгодный способ: придется заплатить НДФЛ в размере 13% и 30% страхового взноса. Чтобы выдать на руки 100 000 рублей, фирма потратит 149 500 рублей. Но ФНС получит все налоговые отчисления, а значит, претензий не возникнет. Ну и несомненный плюс: выплаты можно получать каждый месяц.

Выплата дивидендов. Неудобен тем, что выплачивать дивиденды можно только один раз в год. Но так действовать выгоднее: организация на ОСНО, чтобы выплатить единственному учредителю-резиденту те же 100 000 рублей на руки, потратит 144 000 рублей, а на УСН — 136 000 рублей. Сюда входят НДФЛ 13% и налоги на прибыль — 20% для ОСНО и 15% для УСН.

Остальные четыре способа могут привлечь внимание ФНС и чреваты штрафами, дополнительными начислениями и уголовной ответственностью.

Выдача займа учредителю или участнику и погашение за счет распределения прибыли. Организация может оформить займ учредителю: как беспроцентный, так и под процент. Если его не возвращать, то ФНС квалифицирует это как выплату дивидендов и начислит штраф — 40% от суммы неуплаченного налога.

Вывод денег через ИП-управляющего. ИП получит свою прибыль, оплатит с нее налог 6% по УСН, а компания уменьшит свою налоговую базу на 20%. Но назначение учредителем ИП или когда штатный директор вдруг становится ИП — «звоночек» для ФНС, что нужна проверка. По ее результатам договор управления ООО могут переквалифицировать в трудовой и начислить налоговые выплаты, пени и штрафы. Споров можно избежать, если:

- ИП работал на другой должности

- никогда не работал в этом ООО

- работает с организациями, которые не связаны с этим ООО

Если рассматриваете такой вариант обналичивания прибыли, обращайтесь к юристам, которые помогут составить грамотный договор.

Вывод денег через ИП компании. Как правило, эти ИП оказывают несуществующие услуги, которые сложно отследить физически: консультации, разработка программного обеспечения, юридическая помощь. ФНС квалифицирует такие отношения в трудовые и начисляет соответствующие налоги. Без штрафов и пеней тоже не обойдется.

Выдача денег под отчет. Подотчет используют, когда сотрудник едет в командировку или лично едет в магазин, чтобы приобрести, например, новый принтер в офис. В случае с выводом денег — это самый простой способ: не нужно составлять договор, выплачивать проценты, да и получить можно любую сумму. Но в то же время этот способ самый опасный: в случае банкротства организации придется выплачивать долги в принудительном порядке, а если возникнет конфликт между фирмой и «подотчетником», то последнему грозит до 10 лет лишения свободы по статьям УК РФ 159 — «Мошенничество» и 160 — «Присвоение и растрата».

Вывод: самый выгодный способ — вывод через ИП-управляющего. Но нужно быть очень осторожными и перестраховывать каждый шаг. Если участники не готовы к таким рискам — им целесообразно выводить прибыль в виде дивидендов или зарплаты.

Сколько денег нужно московским предпринимателям для счастья Статья

SEMRush может выручить до 269 млн долларов в ходе IPO на Нью-Йоркской бирже Статья

Юнит-экономика: руководство по расчету Статья

Сбер обновил GigaChat Audio: модель считывает интонацию и запоминает факты из диалогов Статья

Как обойти зарубежных селлеров на Wildberries без демпинга за счет локального визуала Статья

Реферальная программа: что это и как заработать на реферальных ссылках Статья

Telegram остается лидером по концентрации рекламных креативов Статья

МАХ запустил истории для пользователей Android Статья

В Москве директора по продажам уволили за разглашение коммерческой тайны – она загрузила внутренние документы в DeepSeek Статья